8月15日の東京株式市場で日経平均株価が終値4万3378円となり、史上最高値を更新しました。

同日朝に発表された2025年4~6月期の国内総生産(GDP)から日本経済や企業業績を評価する買いが日本株に集まったようです。

日本と米国との相互関税の合意も発表され、関税政策の不確実性が後退したとの見方もあり、今後の株価市場の動向が気になります。

資産運用への関心

「定年後、資産寿命を少しでも延ばしたい」

「資産運用して少しでもお金を増やしたい」

今まで、投資経験のない人でも、定年を迎えた後、少しでも老後のために資産運用して資産を増やしたいと思う人は少なくありません。

人生100年時代に入り、定年後の人生が長くなっています。老後を豊かに過ごすために、継続雇用などで働いている50代後半から70代前半の人たちにも、資産運用の必要性は年々増しています。

資産運用の必要性

厚生労働省の令和5年簡易生命表によると、65歳時における平均余命は、男性が19.52年、女性は24.38年です。つまり、平均すれば、男性は80代半ば、女性は90歳くらいまで生きることになります。

このように、65歳以降の人生が長くなり、多くの人が、お金の不安を抱えています。今は物価高で低金利の時代です。そのため、預貯金の預入時示される金利より、物価の上昇率が高くなれば、実質的に預けた預貯金の価値は目減りしてしまいます。

預貯金の価値が目減りするリスクは以前から言われていますが、日本では、1990年後半以降、物価が下落するデフレが続いていたので、あまり意識されませんでした。しかし、近年の物価上昇により意識せざるを得ない状況になりました。

そのため、老後のライフプランを考える際には、保有資産を運用し、そのリターンを得ることで、資産寿命を延ばして維持していくことも検討する必要があります。

物価上昇

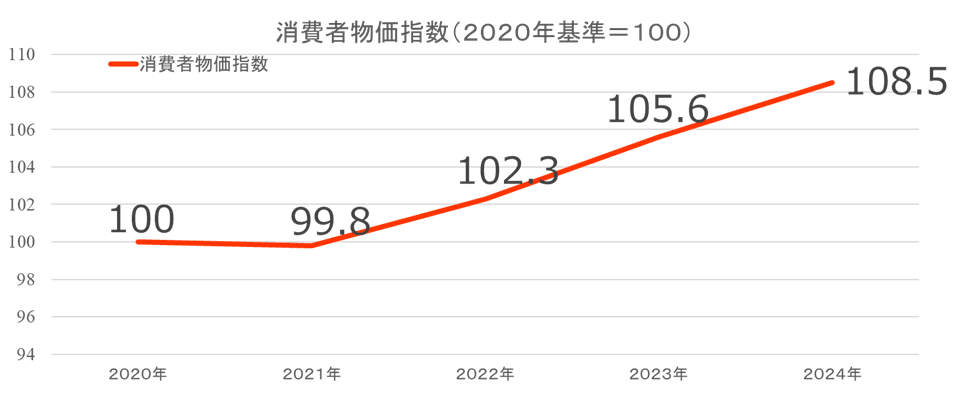

実際に、消費者物価指数の動きを見ると、2024年は2020年と比べ、8.5%消費者物価指数が上昇しています。

これを見ると、2022年の春ごろから物価上昇率が高まり、毎年、前年同月比で上昇率2%を超える水準が続いています。2020年平均を100とした指数で見ると、2024年3月には108.5を超えており、2020年から消費者物価指数は8.5%上昇したことになります。

インフレ傾向が続いている現在、保有資産を高いリターンで大きく増やすためだけでなく、最低でも物価高に負けないことを基準に、年利2~3%の運用によって資産を守り、維持することが大事です。

資産運用の方法

資産運用の場合、短期間で大きな利益を狙おうと思ったら、価格変動リスクの大きな株式(個別銘柄)などに投資するというのがセオリーですが、60歳からは、インデックス型の投資信託での運用が無難です。

60代以上の方は、30代40代のように運用する期間(時間)は長くなく限られているため、万が一、大きな損失が発生した場合、挽回することが困難になります。

だからこそ、大きな損失を避けるためにも「短期」「集中」ではなく、「長期」「分散」という運用方法で「守りながら増やす」を基本とすることが大切です。

私も今、資産運用は、NISAのつみたて投資枠を利用して行っています。これからも、毎月少しずつ積立て、65歳まで運用を続ける予定です。

長期で資産形成をする場合は、毎月一定額で自動的に投資ができる「積立投資」を利用すると便利です。積立投資は、少額で始めることができ、金融商品を決まったタイミングで定期的に購入するので時間が分散され、リスクが軽減されます。初心者でリスクを最小限に抑えたい方にはおすすめです。

まとめ

ライフプランの実現や老後資金の準備といった目的に対しては、資産運用は基本スタンスを守って、きちんと継続していくことを心がけることが大切です。決して、大きな利益を得ようとせず、余裕資金を上手に運用し、豊かなセカンドライフを送ってください。

\ 最新情報をチェック /